トップページ > 施策のご案内 > 特許・知財 > 審査請求料及び特許料等の減免措置

審査請求料及び特許料等の減免措置

最終更新日:令和4年5月20日

※重要なお知らせ※

審査請求料及び特許料等の軽減申請に関する問い合わせについて

知的財産室では、新型コロナウイルス感染防止対策としてテレワークを実施しております。

当面の間「メールでの問い合わせ」とさせていただきます。

お手数をおかけしますがご理解・ご協力をお願いします。

メールでのお問い合わせは、近畿軽減申請業務 <bzl-kin-keigen[at]meti.go.jp>([at]を@に置き換えてください)へお願いします。

2021年4月1日以降の確認書押印廃止のご案内

「産業技術力強化法」及び「中小企業のものづくり基盤技術の高度化に関する法律」に基づく特許料の減免制度に係る確認書の「特許庁長官印」は、令和3年4月1日以降に申請された案件については、廃止されます。

このたび新型コロナウイルス感染拡大防止・予防のための新しい生活様式への移行、今後急速に発展するデジタル社会への対応、行政手続の更なる利便性向上を目的として、経済産業省特許庁では、令和2年7月17日に閣議決定された「規制改革実施計画」に基づき、これまで法令等により国民や事業者等に対して押印を求めていた手続きについての見直しの検討を行ってきました。検討結果を踏まえ、特許庁経済産業局関連の手続を規定する特許法施行規則等を含む「押印を求める手続きの見直し等のための経済産業省関係省令の一部を改正する省令」が令和2年12月28日に交付・施行されました。また、内部規程の改正により、特許庁や各経済産業局から発出する施行文書の「公印省略」の対象が拡大されたことに伴い、押印が不要となりました。

■押印廃止に加えて、確認書に記載する内容も変更されます。

(例) 研究開発型中小企業

(変更前)

下記の者につき、産業技術力強化法施行令第6条第2号に規定する者であることを確認します。なお、有効期限内に納付された場合は、第10年分まで軽減が認められるため、次年度以降の納付手続においても本確認書の確認書番号を利用できます。

(変更後)

下記の者につき、不正競争防止法等の一部を改正する法律(平成30年5月30日法律第33号)附則第11条の規定によりなお従前の例によるものとされた不正競争防止法等の一部を改正する法律の一部の施行に伴う関係政令の整備に関する政令(平成31年1月8日政令第2号)第6条の規定による改正前の産業技術力強化法施行令第6条第2号に規定する者であることを確認します。なお、有効期限内に納付された場合は、第10年分まで軽減が認められるため、次年度以降の納付手続においても本確認書の確認書番号を利用できます。

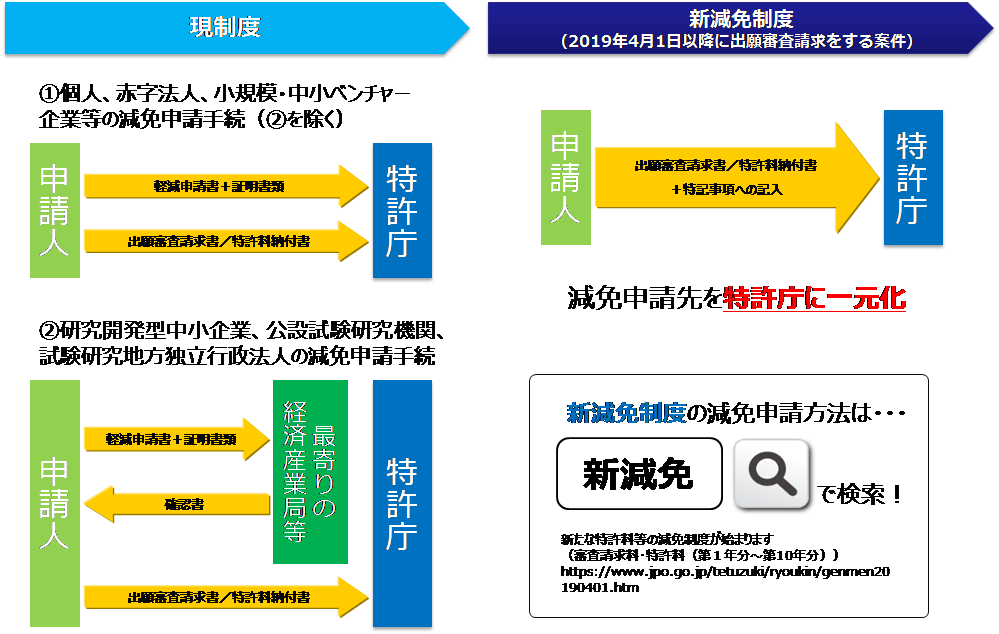

2019年4月1日以降の新たな特許料等の減免制度のご案内

-

2019年4月1日以降に出願審査請求を行った場合には、新減免制度に基づき、出願審査請求料・特許料(1~10年分)に係る減免の適用が判断されます。

新減免制度では、減免申請書や証明書類を提出しなくとも出願審査請求書又は特許料納付書の特記事項に減免を受ける旨等を記載することで減免を受けることができます。ただし、新減免制度においては、出願審査請求又は特許料納付時に減免申請を行う必要があり、後出し減免※はできません。

※正規の出願審査請求料・特許料が納付されてから1年以内に減免申請書が提出された場合に料金の減免を認める運用。

-

審査請求料及び特許料等の減免措置

2018年4月1日以降の特許料の減免手続きについて

「特許法施行規則等の一部を改正する省令」の施行に伴い、特許料(第1年分から第10年分)の減免申請に係る手続きが改正されました。

一括納付する必要のある第1年分から第3年分、その後の第4年分から第10年分までの減免対象期間の特許料については、第1年分から第10年分の全減免期間を一度に減免申請する場合を除き、納付の都度、特許庁長官あての特許料減免申請書と要件に該当することを証明する書類(証明書)の提出が必要となっておりました。

手続き簡素化の措置により、平成30年4月1日以降に、特許料減免申請書と証明書を経済産業局に提出し受け付けられた特許については、その後、特許料減免申請書と証明書を新たに提出いただかなくても、その1回の減免手続きのみによって、原則として、第10年分までの特許料が減免されます。

ただし、制度開始以前(平成30年3月31日以前)に経済産業局が減免申請を受け付けた特許については、第10年分までの特許料は自動的には減免されず、4月1日以降一度特許料減免申請書と証明する書類を提出する減免申請手続きが必要となります。

なお、審査請求料の減免申請手続きにつきましては、従来通り、審査請求料減免申請書と証明書の提出が必要であり、既に審査請求料の減免申請手続を行った場合であっても、制度開始後に、一度特許料減免申請の手続を行う必要があります。

詳細及びQAは特許庁ホームページをご覧ください。

個人・法人、研究開発型中小企業及び大学等を対象に、審査請求料及び特許料(第1年分から第10年分)等の納付について、 一定の要件を満たした場合、減免措置が受けられます。

- <研究開発型企業、公設試験研究機関の方>

-

研究開発型企業、公設試験研究機関に係る審査請求料及び特許料の軽減措置の詳細につきましては、 近畿経済産業局知的財産室にお問い合わせ下さい。

- <個人、非課税法人、大学の方>

-

特許料金減免制度の申請先は特許庁です。詳細につきましては、特許庁にお問い合わせ下さい。

◆特許庁ホームページ →「特許料等の減免制度」

研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置

産業技術力強化法(平成12年法律第44号)及び中小企業のものづくり基盤技術の高度化に関する法律(平成18年法律第33号)(以下「中小ものづくり高度化法」という)に基づき、研究開発型中小企業を対象として、審査請求料及び特許料(第1年分から第10年分)が

1/2に軽減されます。

軽減措置を受けるには、以下の「中小企業要件」と「研究開発要件」を満たしていることが必要です。

◆特許庁ホームページ →「研究開発型中小企業に対する審査請求料及び特許料の軽減措置について」

軽減申請手続きの流れ

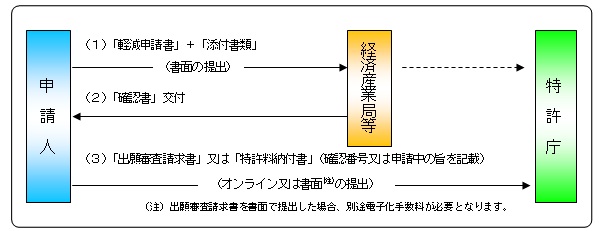

(1) 近畿経済産業局知的財産室へ「審査請求料軽減申請書」又は「特許料軽減申請書」に加え、「各要件を確認できる添付書類」を提出します。

(2) 近畿経済産業局から「確認書」が交付されます。

(3) 「出願審査請求書」又は「特許料納付書」に、「確認書番号」を記載し特許庁へ提出します。

中小企業要件

会社の場合、下表の「資本金の額要件」又は「従業員数要件」のいずれかの要件を満たす必要があります。

個人事業主の場合、「従業員数要件」を満たす必要があります。

※業種により「資本金の額」又は「従業員数」要件が異なりますので「業種を証明する書類」の提出が必要です。

「従業員数要件」

- 製造業、建設業、運輸業その他の業種(bからeを除く)の場合

300人以下 - 小売業の場合

50人以下 - 卸売業又はサービス業の場合(ソフトウェア業、情報処理サービス業を除く)

100人以下 - 旅館業の場合

200人以下 -

ゴム製品製造業の場合(自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く)

900人以下

「資本金の額、出資の総額要件」

- 製造業、建設業、運輸業その他の業種(b及びcを除く)の場合

3億円以下 - 小売業又はサービス業の場合(ソフトウェア業及び情報処理サービス業を除く)

5千万円以下 - 卸売業の場合

1億円以下

提出物件

下記の(1)および(2)の両方

- (1)「業種を証明する書類」

-

会社パンフレット・会社ホームページを印刷したもの等、事業内容(業種)が確認できるもの

- (2)「資本金の額」または「従業員数」を証明する書類

-

※「資本金の額」で証明する場合(以下のいずれか)

・法人の登記事項証明書(法人登記簿謄本)

・直近の財務諸表/決算報告書/有価証券報告書

・直近の確定申告書 別表(一)

注:「法人の登記事項証明書」の援用期間は、証明書発行日から3ヶ月以内。

※「従業員数」で証明する場合(以下のいずれか)

・雇用保険の写し・労働保険確定申告書の写し等

研究開発要件(試験研究費等比率が収入金額の3%超)

申請者(出願人)の試験研究費等比率が収入金額の3%を超えていること。

計算式・・・試験研究費等比率=試験研究費/収入金額(売上高+営業外収益+特別利益-固定資産又は有価証券譲渡による収入金額-その他収入金額から除外するもの)>3%

※「その他収入金額から除外するもの」として、国税還付金、貸倒等引当金戻入益、固定資産又は有価証券に係る評価益については、収入金額から除外します。

※受託研究による試験研究費については、試験研究費に含むことができません。

※設立の日から所定の月(個人事業主は事業開始の日から27月、会社及び事業協同組合等は設立の日から26月)を経過しておらず、 上記の試験研究費等比率が算出困難な場合は、「常勤の研究者数が2人以上で、 常勤の役員・従業員数の合計人数の1/10以上」が要件となります。(提出物件については、近畿経済産業局知的財産室へお問い合わせ下さい。)

提出物件

下記の(1)又は(2)のいずれか

注:申請書提出日が前事業年度経過後2月以内である場合は、前々事業年度

- (1)前事業年度の決算報告書(計算式を満たす項目が記載されていること)

-

※損益計算書に「試験研究費」の費目がない場合は、確定申告書 別表六(七)「中小企業等が試験研究を行った場合の法人税額の特別控除に関する明細書」の「試験研究費の額」でも証明可。

- (2)税理士・公認会計士等による証明書等

-

※決算報告書に計算式を満たす項目が記載されていない場合は、近畿知財戦略本部で定める 「総収入金額における試験研究費等比率の計算書」にて証明。

◇「総収入金額における試験研究費等比率の計算書」ダウンロード

※2021年1月以降に提出される上記書類については押印が不要となりました。

(詳細は特許庁ホームページををご覧ください。)

◆特許庁ホームページ →特許料等の減免制度「NEW 減免申請手続における押印の見直しについて(令和2年12月更新)」

研究開発要件(以下のいずれかの認定事業等の成果に関する出願)

事業開始から事業終了後2年以内に出願されたもの。

- 新事業創出促進法に基づく中小企業技術革新支援制度(SBIR)の補助金等交付事業

(旧新事業創出促進法による補助金交付事業を含む) - 承認経営革新計画における技術に関する研究開発事業

(旧中小企業経営革新支援法による承認事業を含む) - 認定異分野連携新事業分野開拓計画における技術に関する研究開発

- 旧中小企業の創造的事業活動の促進に関する臨時措置法(旧創造法)における認定事業

※旧創造法に係る軽減措置の場合、特許料の軽減期間が第1年分から第3年分に限られます。 - 中小企業のものづくり基盤技術の高度化に関する法律における認定事業

提出物件

詳細は「研究開発要件(中小企業等経営強化法等に基づく認定事業に関連した出願)」をご覧ください。

軽減申請書様式(ダウンロード)

- ◎研究開発要件(試験研究費等比率が総収入金額の3%超)

-

会社・・・審査請求料軽減申請書・特許料軽減申請書 NEW

-

個人事業主・・・審査請求料軽減申請書・特許料軽減申請書 NEW

- ◎研究開発要件(中小企業等経営強化法等に基づく認定事業に関連した出願)

-

新事業創出促進法に基づく中小企業技術革新支援制度(SBIR)の補助金等交付事業

(旧新事業創出促進法による補助金交付事業を含む)

・・・審査請求料軽減申請書・特許料軽減申請書 NEW -

承認経営革新計画における技術に関する研究開発事業

(旧中小企業経営革新支援法による承認事業を含む)

・・・審査請求料軽減申請書・特許料軽減申請書 NEW -

認定異分野連携新事業分野開拓計画における技術に関する研究開発

・・・審査請求料軽減申請書・特許料軽減申請書 NEW -

旧中小企業の創造的事業活動の促進に関する臨時措置法(旧創造法)における認定事業

※旧創造法に係る軽減措置の場合、特許料の軽減期間が第1年分から第3年分に限られます。

・・・審査請求料軽減申請書・特許料軽減申請書 NEW -

中小企業のものづくり基盤技術の高度化に関する法律における認定事業

・・・審査請求料軽減申請書・特許料軽減申請書 NEW

公設試験研究機関等に対する特許関係料金軽減措置

公設試験研究機関及び地方独立行政法人に対して、産業技術力強化法により、審査請求料及び特許料(第1年~第10年)を 1/2に軽減されます。

公設試験研究機関を対象とした審査請求料、特許料の軽減措置について

◆特許庁ホームページ →「公設試験研究機関を対象とした審査請求料、特許料の軽減措置について」

地方独立行政法人を対象とした審査請求料、特許料の軽減措置について

◆特許庁ホームページ →「地方独立行政法人を対象とした審査請求料、特許料の軽減措置について」

このページに関するお問い合わせ先

-

「審査請求料及び特許料等の軽減申請」及び「登録原簿の認証付原簿謄本の交付申請」は、随時受け付けております。

(ただし、電子メール等による申請は受付けておりません。)

※記載内容や添付資料に不備がないよう、記載例等を十分ご確認の上、ご提出お願いいたします。

※不備がある場合、書類を返却させていただくことや、受付までに時間を要することがございます。

【窓口受付及び電話対応受付】

近畿経済産業局 地域経済部 産業技術課 知的財産室

電話番号:06-6966-6016

FAX番号:06-6966-6064

受付曜日:月~金(土・日、祝休日、12月29日~1月3日は除く)

受付時間:9時30分~12時00分、13時30分~17時00分

受付場所:〒540-8535 大阪市中央区大手前1丁目5番44号 大阪合同庁舎第1号館 本館3階

メールアドレス:bzl-kin-keigen[at]meti.go.jp([at]を@に置き換えてください)